| 최고 연 19.4% 금리…청년미래적금 오픈런 부른다 22일 출시 만 19~34세 대상 첫 주 출생연도 5부제 신청

김은지 기자 eunzy@gwangnam.co.kr |

| 2026년 06월 21일(일) 18:03 |

|

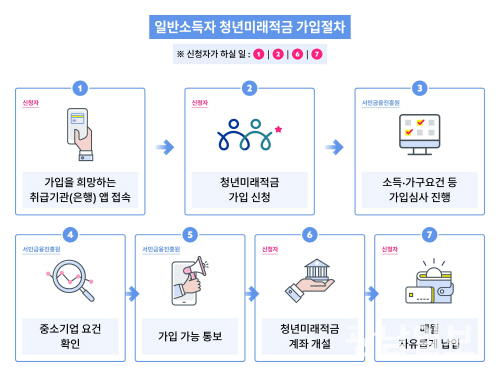

| 일반소득자 청년미래적금 가입절차. 사진제공=금융위원회 |

최고 연 8%에 달하는 금리에 정부 기여금과 이자소득 비과세 혜택이 더해져 실질 가입 효과가 최고 19.4%에 이르는 만큼, 2030 세대의 높은 관심 속에 은행권의 주거래 고객 유치 경쟁도 본격화하고 있다.

21일 금융위원회와 서민금융진흥원에 따르면 청년미래적금은 만 19~34세 청년 중 소득 및 가구 요건을 충족하면 가입할 수 있는 3년 만기 고정금리 상품이다. 병역 이행자는 최대 6년까지 연령 계산에서 제외되며, 기존 청년도약계좌 가입 종료 후 상품 출시 사이에 만 35세가 된 청년도 최초 가입에 한해 예외적으로 신청할 수 있다. 납입 한도는 월 1만~50만원이다.

이 상품은 파격적인 실질 수익률이 특징이다. 기본금리 연 5%에 은행별 우대금리(2~3%p)를 더해 최고 연 7~8%의 이자가 붙는다. 여기에 정부 기여금(일반형 6%, 우대형 12%)과 이자소득 전액 비과세 혜택이 추가된다. 금융위는 이를 시중은행의 일반 단리 적금으로 환산하면 일반형은 최고 연 14.4%, 중소기업 재직자 및 소상공인 등이 매칭되는 우대형은 최고 연 19.4%의 금리 효과라고 설명했다. 월 50만원씩 3년간 총 1800만원을 납입하면 만기 시 일반형은 약 2138만원, 우대형은 약 2255만원의 목돈을 받게 된다.

가입 신청은 22일부터 오는 7월 3일까지 2주간 진행된다. 첫 주(22~26일)에는 혼잡을 막기 위해 출생연도 끝자리에 따른 5부제가 적용된다. 22일 끝자리 1·6을 시작으로 23일(2·7), 24일(3·8), 25일(4·9), 26일(5·0) 순이다. 둘째 주부터는 제한 없이 신청할 수 있다. 소상공인 자격 가입자는 사전에 소상공인 확인서를 발급받아야 한다.

이후 7월 6~24일 심사를 거쳐, 선정된 가입자는 7월 27일부터 8월 7일 사이에 계좌를 개설하면 된다. 가입은 KB국민·신한·우리·하나·NH농협·IBK기업·iM·부산·경남·광주·전북은행, 수협, 카카오뱅크, 우정사업본부 등 14개 기관의 앱을 통해 비대면으로 가능하다. 토스뱅크는 전산망 구축 일정에 따라 12월부터 취급한다. 카카오뱅크는 안정적인 운영을 위해 가입 규모를 20만좌로 제한하며, 다른 은행들은 제한이 없다. 군 장병은 ‘장병내일준비적금’과 중복 가입이 가능하며, 훈련소 내에서도 스마트폰으로 가입할 수 있다.

기존 5년 만기 ‘청년도약계좌’ 가입자들의 연쇄 이동 여부도 주목된다. 청년미래적금은 만기가 3년으로 짧아 유지 부담이 적다는 평가를 받는다. 실제 청년도약계좌 보유자의 53%가 갈아탈 의향이 있다고 답했다.

갈아타기는 최초 가입 기간(6~8월) 내에 한해 ‘특별중도해지’ 방식으로 허용된다. 이때 반드시 청년미래적금 심사를 통과한 후 계좌를 ‘먼저 개설’하고 기존 계좌를 해지해야 혜택이 유지된다. 특별중도해지 요건이 적용되므로 기존 납입금에 대한 기여금과 비과세 혜택은 손실 없이 환급되지만, 환급금을 청년미래적금에 일시 납입하는 것은 불가능하다.

상품 출시를 앞두고 주거래 고객을 선점하려는 은행권의 경쟁도 뜨겁다. 5대 시중은행(KB국민·신한·우리·하나·NH농협)과 IBK기업은행, 우정사업본부는 최고 연 8%의 금리를 내걸었고, 카카오뱅크와 지방은행들은 최고 연 7%를 제공한다. 총급여 3600만원 이하 우대(0.5%p), 재무상담 이수 우대(0.2%p) 등 공통 조건도 마련됐다.

금융권 관계자는 “청년미래적금은 정책성 상품이지만 은행 입장에서는 청년층을 주거래 고객으로 확보할 수 있는 기회”라며 “다만 최고금리 경쟁이 심해질 경우 이자비용 부담도 커질 수 있는 만큼 우대조건을 통한 거래 확대와 장기 고객화가 실제 성과로 이어지는지가 관건이 될 것”이라고 말했다.

김은지 기자 eunzy@gwangnam.co.kr

김은지 기자의 다른 기사 보기